Source: The Conversation – France in French (3) – By Nizar Atrissi, Professeur associé, IAE Paris – Sorbonne Business School; Université Paris 1 Panthéon-Sorbonne

Le Liban traverse une crise bancaire sans précédent avec des dépôts bloqués, une baisse de 98 % de la valeur de la livre libanaise et un trou financier de 70 milliards de dollars états-uniens, soit plus de 59,4 milliards d’euros. Un projet de loi « Gap Law » vise à établir un nouveau cadre pour organiser la répartition entre l’État, la banque centrale, les banques commerciales et les déposants. Avec quels perdants ? Au cœur des débats : la confiance dans l’avenir du pays.

Le Liban traverse l’une des crises financières les plus graves observées au niveau mondial depuis plusieurs décennies. Avec l’effondrement de son système financier en 2019, les dépôts (dont les fonds peuvent être retirés partiellement ou totalement à tout instant) sont largement bloqués, la monnaie nationale a perdu l’essentiel de sa valeur et l’économie fonctionne sous un régime de restrictions informelles en l’absence de cadre légal.

Dans ce contexte, l’adoption par le gouvernement d’un projet de loi « Gap Law » visant à organiser la répartition des pertes bancaires le 26 décembre 2025, constitue une étape longtemps attendue, mais soulève de profondes questions quant à sa capacité à restaurer la confiance.

Alors comment le Liban peut restaurer cette confiance dans son système bancaire ?

Trou financier équivalent à trois fois le PIB du Liban

La crise financière libanaise est le résultat de déséquilibres économiques profonds accumulés pendant plusieurs décennies.

Le modèle économique reposait sur un endettement massif de l’État auprès des banques, elles-mêmes fortement exposées à la banque centrale, ou Banque du Liban. Ce système dépendait d’entrées continues de capitaux, notamment de la diaspora, facilitées par un régime de change maintenu « artificiellement » fixe entre la livre libanaise et le dollar – 1 507 livres libanaises pour un dollar états-unien de 1997 à octobre 2019.

Il favorisait de facto la circulation des flux de capitaux. Lorsque ces flux se sont taris, l’insolvabilité conjointe de l’État, de la Banque du Liban et du secteur bancaire est apparue, conduisant au défaut souverain de mars 2020.

Université de Sherbrooke

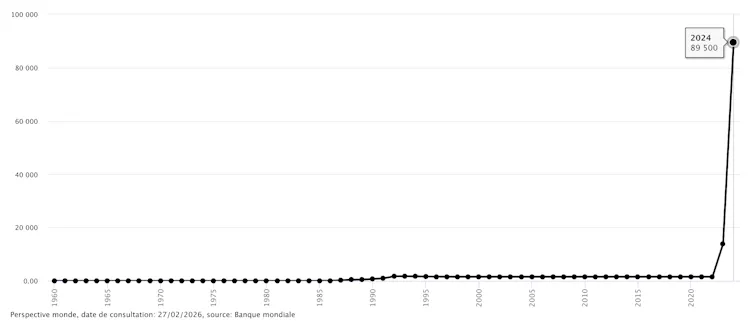

Depuis, la crise est gérée sans cadre légal de résolution bancaire ni contrôle des capitaux. Des restrictions sur les dépôts ont été imposées par des circulaires de la Banque du Liban. Parallèlement, la livre s’est effondrée sur le marché parallèle, perdant plus de 98 % de sa valeur, détruisant le pouvoir d’achat des Libanais et des Libanaises. Selon le FMI et d’autres organismes internationaux, le « trou financier » actuel du système bancaire dépasse 70 milliards de dollars, soit plus de trois fois le PIB annuel du pays.

« Gap Law » sur le « trou financier »

Le projet de loi « Gap Law » de la régularité financière et de la restitution des dépôts vise à établir un cadre légal pour traiter les pertes financières accumulées en devises. Il organise leur répartition entre l’État, la Banque du Liban, les banques commerciales et les déposants.

Il prévoit la protection des dépôts jusqu’à 100 000 dollars états-unien par déposant, avec remboursement sur quatre années. Ce plafond s’applique de manière consolidée à l’ensemble des comptes détenus par un même déposant dans le système bancaire, indépendamment du nombre d’établissements concernés.

Les dépôts consolidés excédant ce seuil seraient convertis en instruments financiers de long terme, essentiellement des obligations zéro-coupon (pas d’intérêts jusqu’à la fin de durée de l’obligation), émises par la Banque du Liban, avec des maturités de dix à vingt ans selon le montant.

À lire aussi :

La crise économique au Liban en 1966 a-t-elle été provoquée par les États-Unis ?

Le Conseil central de la Banque du Liban aurait un pouvoir étendu pour déterminer les modalités de remboursement, y compris la possibilité d’accélérer les échéances, sans critères prédéfinis, alors que le Conseil des ministres pourrait les rééchelonner en fonction de l’évolution de la situation économique.

Le texte évoque une restructuration du secteur bancaire, sans préciser les critères de viabilité des établissements, les modalités de recapitalisation, ni la séquence de mise en œuvre, renvoyés à des textes d’application ultérieurs.

Les déposants en première ligne

L’un des aspects les plus singuliers du dispositif réside dans la manière dont les pertes sont consolidées. Contrairement aux pratiques généralement observées, la garantie des dépôts et la répartition des pertes ne s’effectuent pas par établissement, mais par déposant, à l’échelle du système bancaire. Lors de la crise chypriote ou en Islande, les pertes ont été rapidement reconnues, explicitement chiffrées et appliquées dans un cadre institutionnel clair visant à restaurer la confiance.

Les mécanismes de résolution bancaire reposent principalement sur une hiérarchie claire des pertes, où les actionnaires et créanciers absorbent les chocs avant toute atteinte aux dépôts, et ce banque par banque.

En agrégeant les pertes, le projet ne procède à aucune différenciation entre banques, indépendamment de leur contribution à l’effondrement financier. Celui-ci a été largement alimenté par des opérations d’ingénierie financière complexes ayant encouragé une prise de risque démesurée. Sans critères économiques conditionnant la répartition des pertes, le dispositif privilégie une stabilisation globale du système sans traitement préalable de l’aléa moral issu de ces pratiques.

Un engagement au présent sans fondement

L’enjeu ne réside pas seulement dans la manière dont les pertes sont réparties ou différées. La crédibilité des engagements repose sur la capacité future de l’économie à générer des ressources suffisantes pour les honorer, largement incertaine. En l’absence de sources de financement identifiées ou de trajectoire macroéconomique crédible, les promesses de remboursement s’apparentent davantage à des engagements conditionnels qu’à des obligations fermes.

Banque Mondiale

L’expérience internationale montre que ce type de dispositifs – obligations issues de restructurations ou instruments indexés sur la croissance – ne peut fonctionner que s’il est adossé à des règles claires, une gouvernance crédible et une visibilité minimale sur les flux futurs. En Grèce, Argentine ou Chypre, la valeur réelle de ces instruments dépendait moins de leur valeur faciale que de la confiance dans les institutions et le cadre macroéconomique sous-jacent.

Les instruments de la loi risquent donc d’incarner une forme de dette différée, dont la soutenabilité dépend d’une reprise hypothétique et de décisions politiques incertaines.

Faire reposer sur l’épargne privée

Sans mécanismes clairs de responsabilisation, de hiérarchisation des pertes, de recapitalisation bancaire substantielle et de collatéraux définis, le projet fait reposer une part majeure de l’ajustement sur l’épargne privée.

Cette socialisation ex post des pertes érode la richesse des ménages, réduit leur capacité d’épargne future et contribue peu à restaurer la confiance. Or, la confiance est au cœur du fonctionnement bancaire et de l’intermédiation, indispensable à la reprise de l’investissement et de l’activité économique.

Le projet de loi rompt avec des années d’inaction, mais l’enjeu dépasse la simple répartition comptable des pertes, profondément arbitraire et opaque : il touche au cœur du contrat de confiance entre l’État, le système bancaire et les citoyens, condition indispensable à toute reprise économique durable.

![]()

Nizar Atrissi ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d’une organisation qui pourrait tirer profit de cet article, et n’a déclaré aucune autre affiliation que son organisme de recherche.

– ref. Le Liban n’arrive toujours pas à résorber le trou abyssal de son système bancaire – https://theconversation.com/le-liban-narrive-toujours-pas-a-resorber-le-trou-abyssal-de-son-systeme-bancaire-273401