Source: The Conversation – in French – By Camille Cornand, Directrice de recherche en économie, CNRS, chercheuse au sein du GATE, Université Lumière Lyon 2

Les désastres économiques, comme la crise du Covid-19, ont-ils un impact sur les comportements d’investissement financier ? Échaudés par une chute extrême des valeurs, les investisseurs sont-ils ensuite moins enclins à investir ? Au cœur de l’analyse se trouve la fréquence perçue des catastrophes macroéconomiques. Plus on les surestime, plus on est prudent en matière d’investissement financier. Mais des parades existent !

Les désastres macroéconomiques sont caractérisés par des baisses profondes et persistantes du produit intérieur brut (PIB), supérieures à 10 % sur une période prolongée. Ils sont le résultat de guerres, de crises financières, de pandémies ou encore de catastrophes climatiques. Bien qu’ils surviennent rarement, ils ont des répercussions majeures sur l’économie mondiale. Des recherches antérieures ont démontré que ces « désastres rares » jouent un rôle important dans la compréhension de l’appétit pour le risque des investisseurs financiers. Cependant, la manière dont les acteurs économiques perçoivent ces désastres reste mal comprise.

Cet article explore la perception de la fréquence des désastres macroéconomiques et comment elle influence les décisions d’investissement financier. Il analyse également la diffusion d’information sur les désastres macroéconomiques passés en se demandant si elle permet aux individus de mieux estimer la fréquence de ces désastres et de les conduire à des décisions d’investissement plus performantes.

D’importants biais cognitifs

La perception des événements rares est sujette à des biais comportementaux du fait, à la fois, de leur rareté dans l’histoire économique et de l’empreinte des événements sur les esprits quand ils surviennent. Ainsi, avant qu’un désastre se produise, les individus ont souvent tendance à sous-estimer la probabilité de ce type d’événement. Mais une fois un événement rare survenu, la perception du risque est souvent exagérée, avec la conviction que de nouveaux désastres sont imminents.

À lire aussi :

Quand commence un krach boursier ? Et qu’appelle-t-on ainsi ?

Ce phénomène peut être expliqué par « le biais de récence », un biais cognitif qui accorde une importance excessive aux événements récents et saillants, comme le montrent les recherches de Tversky et Kahneman.

La crise du Covid-19 et ses répercussions sur l’économie mondiale ont ravivé l’intérêt pour l’étude des désastres macroéconomiques. Non seulement la pandémie a provoqué une chute spectaculaire des marchés financiers, mais elle a également modifié la perception du risque économique et les décisions d’investissement des individus. Selon des études récentes, les personnes qui ont vécu des pertes importantes pendant la crise sanitaire forment ainsi des anticipations plus pessimistes concernant la reprise économique et sont plus enclines à éviter les investissements risqués, ce qui se traduit par une baisse de performance significative de leur épargne.

Surestimation systématique des désastres

Afin de mieux comprendre comment les individus perçoivent la fréquence des désastres macroéconomiques, une étude expérimentale avec des incitations financières a été menée en 2023-2024 auprès de deux groupes de participants en France : 346 experts en finance et 590 personnes non expertes issues de la population générale. L’idée sous-jacente à l’étude de ces deux populations est que les connaissances et la pratique financières pourraient être des déterminants importants des biais dans les perceptions et les décisions financières des individus.

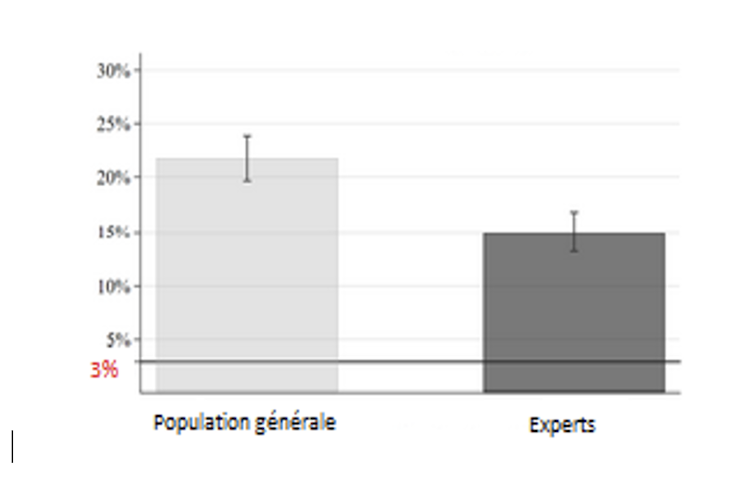

La fréquence historique des désastres macroéconomiques est définie comme le nombre d’épisodes de désastres dans un échantillon historique de plus de 6 000 observations de PIB réel par habitant de 1870 à 2021 sur 42 pays de différentes régions du monde. Cet échantillon est basé sur l’ensemble de données historiques de Barro et Ursua (2008), mis à jour jusqu’en 2021, dans lequel la probabilité d’un épisode de désastre est de 3 % par an.

Les résultats de l’étude ont mis en évidence que les participants surestiment systématiquement la fréquence historique des désastres macroéconomiques. En moyenne, les personnes non expertes ont estimé que la fréquence des désastres macroéconomiques dans l’échantillon de données historiques était de 21,8 %. Même les experts ont surestimé la fréquence des désastres, avec une estimation moyenne de 15 %.

Figure 1 – Estimation moyenne (et intervalle de confiance à 95 %) de la fréquence des désastres macroéconomiques

Graphique réalisé par les auteurs, Fourni par l’auteur

Un sous-investissement dans les actifs financiers risqués

Cette surestimation a eu des conséquences sur les décisions d’investissement des participants. Les participants devaient, dans un second temps, répartir un certain montant entre un actif sans risque, rapportant avec certitude un rendement faible, et un actif risqué, offrant un rendement élevé en l’absence de réalisation d’un désastre macroéconomique et un rendement négatif en cas de désastre. L’occurrence éventuelle d’un désastre était déterminée par un tirage aléatoire calibré sur la fréquence des désastres macroéconomiques dans l’échantillon historique.

Les résultats montrent que la surestimation de la fréquence des désastres macroéconomiques a conduit les participants à sous-investir dans l’actif risqué, réduisant ainsi leurs gains.

Le rôle de la communication

Face à cette surestimation marquée de la fréquence des désastres macroéconomiques par les deux groupes de participants, une question se pose : la communication sur la fréquence réelle de ces événements extrêmes peut-elle remédier à un problème d’information ou aider à corriger des erreurs de jugement et in fine améliorer la prise de décision en matière d’investissement financier ?

Pour répondre à cette question, l’étude a inclus trois traitements informationnels. Le premier d’entre eux a consisté à informer les participants que trois désastres macroéconomiques ont été observés sur 100 données historiques tirées de plus de 6 000 observations de la base de données. Le second a fourni aux participants une information plus précise en indiquant que 30 désastres macroéconomiques ont été observés sur 1 000 données historiques. Le troisième traitement était similaire au premier, mais fournissait en plus aux participants une brève description de trois désastres macroéconomiques spécifiques, récents et saillants : la crise de la dette grecque (2008-2013) et les épisodes de pandémie de COVID-19 au Royaume-Uni et en Espagne (2020).

Ce traitement avait pour but de tester si les individus réagissent différemment lorsqu’ils reçoivent de l’information sur des événements proches dans le temps et géographiquement.

Des perceptions réévaluées

Les résultats ont montré que, effectivement, fournir aux participants de l’information sur la fréquence historique des désastres macroéconomiques leur permet de réévaluer leur perception de cette fréquence dans le bon sens. Après avoir reçu des informations, les experts et les non-experts ont révisé leurs estimations à la baisse, comme en témoignent les deux graphiques ci-dessous. Ils ont, dès lors, alloué une part plus importante de leur investissement à l’actif risqué.

Figure 2 – Comparaison de la réévaluation de la fréquence de désastre macroéconomique selon le traitement informationnel pour la population générale et pour la population d’experts (moyennes et intervalles de confiance à 95 %)

Graphiques réalisés par les auteurs, Fourni par l’auteur

Cependant, si la précision des informations fournies n’a pas eu un impact significatif sur la réévaluation de la fréquence estimée des désastres, et ce, tant pour les experts que pour les non-experts, les informations présentées de manière saillante et concrète ont eu un impact différent pour les non-experts. Ces derniers ont eu tendance à accorder plus de poids aux événements récents mentionnés et ont donc moins diminué leur estimation de la fréquence de désastre macroéconomique après réception de l’information par rapport aux autres cas.

Implications pour la communication financière

Les résultats de cette étude ont des implications pratiques importantes en termes de communication financière. La communication sur la fréquence historique des désastres macroéconomiques peut influencer de manière significative les perceptions de ce type de risque extrême et les décisions d’investissement financier qui en découlent.

Fournir des informations quantitatives sur les désastres macroéconomiques peut améliorer leur perception par les investisseurs et réduire le sous-investissement observé dans les actifs risqués, en particulier parmi les non-experts. Cependant, l’impact de cette communication dépend de la manière dont l’information est présentée et du public qu’elle vise. La précision de l’information ne semble ainsi pas être aussi déterminante que la référence à des exemples saillants et récents, notamment pour la population générale.

![]()

Camille Cornand a reçu des financements de l’Agence Nationale de la Recherche.

Brice Corgnet et Pauline Gandré ne travaillent pas, ne conseillent pas, ne possèdent pas de parts, ne reçoivent pas de fonds d’une organisation qui pourrait tirer profit de cet article, et n’ont déclaré aucune autre affiliation que leur poste universitaire.

– ref. Désastres macroéconomiques : Comment la perception de leur fréquence influence nos décisions financières – https://theconversation.com/desastres-macroeconomiques-comment-la-perception-de-leur-frequence-influence-nos-decisions-financieres-263849