Source: The Conversation – in French – By David McMillan, Professor in Finance, University of Stirling

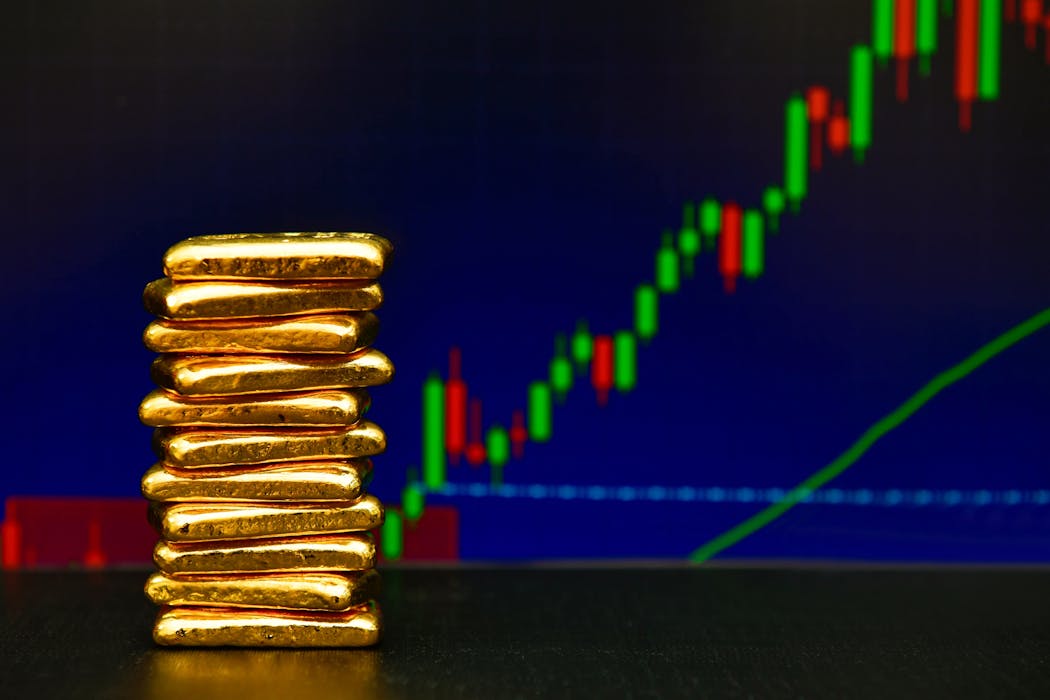

Fin janvier, le prix de l’or a atteint un sommet historique d’environ 5500 $ US (7480 $ CAD). Le 30 janvier, il a enregistré l’une des plus fortes baisses journalières jamais constatées, chutant de près de 10 %.

Il s’agissait d’un retournement spectaculaire, après un marché haussier de l’or qui avait progressé de plus de 300 % au cours de la dernière décennie, de plus de 150 % sur les cinq dernières années et, fait plus marquant, de 75 % depuis l’annonce des tarifs douaniers de Donald Trump lors de ce qu’il a appelé le « Liberation Day ». Pour comprendre cela, il faut examiner certains facteurs ayant conduit à cette hausse.

Les raisons peuvent être grossièrement classées en deux catégories. La première concerne l’incertitude sur les marchés et le rôle de l’or comme « valeur refuge ». En tant qu’actif financier, l’or ne génère aucun revenu, contrairement aux actions (qui peuvent verser des dividendes) ou aux obligations (qui offrent des coupons). Ainsi, en période faste, l’or est délaissé au profit des actions, et en période de taux d’intérêt élevés, au profit des obligations.

Cependant, en période de risque et d’incertitude accrus, la tangibilité de l’or lui confère de la valeur. Cela a été observé lors de la crise financière (et de la crise de la dette souveraine qui a suivi) ainsi qu’au début de la pandémie de Covid-19. À ces moments, les prix des actions et les taux d’intérêt étaient bas, ces derniers atteignant des niveaux historiquement faibles, et l’or est devenu l’actif privilégié, car il offrait la possibilité de rendements supérieurs par rapport au risque.

Ces périodes de crise peuvent souvent être géopolitiques, ce qui est le cas actuellement avec la guerre en Ukraine suite à l’invasion russe, ainsi que les tensions persistantes au Moyen-Orient.

À lire aussi :

La guerre en Ukraine est-elle en voie d’être résolue ?

L’effet Trump

Le prix de l’or reste pour l’instant soutenu par l’incertitude créée par les droits de douane de Trump, qui affectent non seulement le commerce et la croissance mondiaux, mais aussi le système financier international, où le dollar américain sert de monnaie de référence et de devise de cotation des matières premières.

L’utilisation des droits de douane de cette manière mine la confiance dans le dollar, surtout lorsqu’ils sont menacés comme mesure punitive — comme Trump l’a récemment fait contre des pays européens pour s’opposer à son projet d’annexer le Groenland.

(Shutterstock)

De plus, stimulé par un dollar américain faible, qui a perdu 10 % sur un an, l’achat d’or a été important, y compris par les banques centrales dans le cadre de leurs réserves.

Petite précision : bien que l’on évoque souvent un remplacement du dollar américain comme monnaie de réserve par les banques centrales, les avoirs étrangers en bons du Trésor américain atteignent un niveau record, ce qui contredit cette idée.

Le niveau d’endettement des pays ne montre aucun signe de ralentissement. Par exemple, le projet de loi de Trump, One Big Beautiful Bill Act, qui prévoit des réductions d’impôts et des augmentations de dépenses pour la sécurité des frontières et la défense, devrait ajouter plusieurs milliers de milliards de dollars à la dette américaine.

La deuxième raison de la hausse à long terme du prix de l’or réside dans son utilisation croissante au sein des portefeuilles d’investissement à des fins spéculatives. Le rôle de « valeur refuge » de l’or implique une corrélation négative avec les actions : lorsque l’un progresse, l’autre recule, et inversement.

Cependant, avec le S&P500 (l’indice suivant les 500 plus grandes entreprises cotées aux États-Unis) atteignant également des records historiques, actions et or ont plutôt évolué dans le même sens. Cela indique que les investisseurs achètent les deux types d’actifs.

Un facteur majeur dans la progression de l’or comme actif d’investissement (et pas seulement comme valeur refuge) est la montée des fonds négociés en bourse (FNB), qui en facilitent l’achat pour les investisseurs non professionnels.

À lire aussi :

Nul ne peut prédire avec certitude l’évolution des marchés financiers. Voici pourquoi

Déjà des milliers d’abonnés à l’infolettre de La Conversation. Et vous ? Abonnez-vous gratuitement à notre infolettre pour mieux comprendre les grands enjeux contemporains.

Alors pourquoi la chute ?

Ce n’est pas un événement unique, mais le résultat d’une accumulation de petits changements et des fluctuations habituelles du sentiment des investisseurs. Le risque géopolitique reste élevé en Ukraine et au Moyen-Orient (plus calme en Israël et à Gaza, mais pas en Iran). Certains signes sont toutefois positifs.

L’utilisation intermittente des droits de douane par Trump comme levier de négociation politique (cette fois concernant le Groenland) a aussi contribué à la hausse puis à la chute de l’or. La nomination de Kevin Warsh comme nouveau gouverneur de la Réserve fédérale américaine devrait réduire le risque économique.

Bien que Warsh soutienne généralement la préférence de Trump pour des taux d’intérêt bas — une position qui inquiète certains investisseurs en raison des risques inflationnistes — il souhaite également réduire la taille du bilan de la Fed. Il est donc peu probable qu’il y ait un assouplissement monétaire complet.

Le comportement des investisseurs a également joué un rôle. Les bénéfices ne sont réalisés qu’au moment de la vente, et certains ont choisi de vendre de l’or sur un marché à des niveaux élevés, déclenchant une baisse des prix qui a ensuite entraîné d’autres ventes.

Cela inclut les ventes automatiques (« stop-loss ») et les ventes par des hedge funds et autres investisseurs institutionnels, qui doivent liquider leurs positions pour éviter de lourdes pertes.

Après la forte chute du 30 janvier, le prix de l’or a rebondi quelques jours plus tard, enregistrant la plus forte hausse quotidienne depuis 2008.

Les corrections sont toujours possibles, et les mouvements actuels semblent excessifs. On peut toutefois supposer qu’ensuite, le marché se stabilisera et reprendra une trajectoire haussière, certes plus lente qu’avant la chute.

![]()

David McMillan ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d’une organisation qui pourrait tirer profit de cet article, et n’a déclaré aucune autre affiliation que son organisme de recherche.

– ref. Prix de l’or : montée, chute… et rebond. Que se passe-t-il avec la valeur refuge ? – https://theconversation.com/prix-de-lor-montee-chute-et-rebond-que-se-passe-t-il-avec-la-valeur-refuge-275195