Source: The Conversation – France (in French) – By Laurent Mériade, Professeur des universités en sciences de gestion – Agrégé des facultés – IAE – CleRMa, Université Clermont Auvergne (UCA)

De nombreuses universités lancent l’alerte sur leurs difficultés financières. Pourtant, si l’on se réfère aux critères officiels fixés par un décret de soutenabilité mis en place en 2024, la situation semble beaucoup moins préoccupante. Qu’est-ce qui se cache réellement derrière ces nouveaux critères ? Dans quelle mesure nous informent-ils vraiment sur la situation financière des universités ?

En 2024, on dénombrait 60 universités françaises présentant de potentielles difficultés financières (principalement déficitaires). En 2025, alors que 80 % des universités présentent encore des budgets déficitaires et que les universités appellent au secours, officiellement, on ne compterait plus que 12 universités en difficulté. Par quel miracle, en moins d’un an, la situation financière des universités françaises a-t-elle pu se redresser de la sorte ?

La réponse à cette interrogation se trouve dans un décret de soutenabilité financière (n° 2024-1108) du 2 décembre 2024 qui modifie les critères d’évaluation des difficultés financières des universités. Ce décret introduit des indicateurs de soutenabilité financière qui considèrent qu’une université déficitaire (même depuis plusieurs années) n’est plus en difficulté financière. Elle ne l’est que si elle dépasse un seuil minimum de trésorerie (argent détenu sur le compte bancaire au Trésor public), de fonds de roulement (réserve d’argent détenue pour faire face à des dépenses programmées ou imprévues) et un seuil maximum de charges de personnel (rémunérations et cotisations sociales).

En réalité, l’introduction de ces trois nouveaux indicateurs (ou ratios) relâche certaines contraintes budgétaires des universités pour les forcer à utiliser massivement leurs réserves (trésorerie et fonds de roulement), comme cela est également demandé à de nombreux opérateurs de l’État dans le budget 2026 en cours de vote au Parlement.

Cependant, pour les universités, ces réserves ne sont souvent que très partiellement disponibles, car déjà pré-engagées pour financer des investissements à long terme, des contrats de recherche, de maintenance, de fourniture ou certains éléments de rémunérations (primes, promotions ou évolution programmée des salaires).

Décryptons ces nouveaux indicateurs. Ne créent-ils pas surtout une illusion, rendant plus présentable la situation financière des universités et plus acceptable le désengagement progressif de l’État ?

De nouvelles méthodes de calcul

Comme dans d’autres domaines, le diable se cache dans le détail des méthodes de calcul de ces indicateurs.

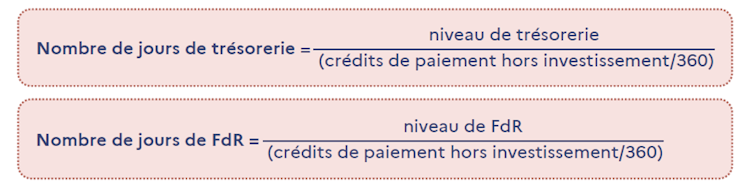

Selon ce nouveau décret, en fin d’année civile, la trésorerie et le fonds de roulement (FdR) d’une université doivent être respectivement supérieurs à 30 jours et à 15 jours de fonctionnement en crédits de paiement hors investissement. Ces deux premiers ratios sont calculés de la manière suivante :

Fourni par l’auteur

Le numérateur de ces ratios intègre la trésorerie ou le fonds de roulement générés par les ressources d’investissement. En revanche, le dénominateur ne prend pas en compte les dépenses d’investissement autorisées au cours de l’année (crédits de paiement).

Ce mode de calcul ne respecte pas une règle élémentaire de calcul des ratios de gestion financière qui impose d’utiliser un périmètre de calcul identique pour le numérateur et le dénominateur. Ici le numérateur comprend les investissements et le dénominateur est calculé hors investissement, ce qui augmente artificiellement la valeur du ratio et permet, artificiellement aussi, de dépasser les seuils minimums requis.

Un changement de périmètre budgétaire

Pour permettre le calcul de ces nouveaux indicateurs, le nouveau décret financier a redéfini le périmètre du budget de l’établissement, dénommé désormais « budget » et qui agrège le budget principal (en personnel, fonctionnement et investissement) et les budgets annexes (dont le budget annexe immobilier pour les universités qui en disposent) (article R. 719-52).

Ce changement ne permet plus de différencier, pour le calcul de ces indicateurs, les trésoreries et fonds de roulement réellement disponibles (pour payer le personnel et le fonctionnement) de ceux pré-engagés dans des opérations particulières (investissements, contrats de recherche notamment). En recalculant ces ratios pour la seule partie de trésorerie et fonds de roulement réellement disponibles à partir des informations financières du ministère de l’enseignement supérieur, le nombre de jours de trésorerie est en moyenne divisé par deux et par trois pour celui du fonds de roulement.

Ainsi, une université qui présente officiellement un ratio de trésorerie de 50 jours (donc significativement supérieur au seuil de 30 jours) ne détient probablement que 25 jours de trésorerie réellement disponibles. De même, la même université (ou une autre) qui présenterait un fonds de roulement de 30 jours (donc significativement supérieur au seuil de 15 jours) a toutes les chances de ne détenir seulement qu’environ 10 jours de fonds de roulement de fonctionnement disponible.

Autant dire que juger la santé financière d’une université sur la base du calcul actuel de ces deux ratios relève plus de la « roulette russe » que d’une observation objective et sincère.

Des charges courantes de fonctionnement comme variables d’ajustement

Pour ce qui concerne le troisième ratio financier, c’est moins son calcul qui est contestable (total charges de personnel/produits encaissables), même si les produits encaissables intègrent très majoritairement des ressources rigides et contraintes (subvention pour charges de service public), que celui de son seuil maximum (83 % des produits encaissables, 85 % pour les établissements à dominante sciences humaines et sociales).

Pourquoi 83 % (ou 85 %) ? Et pourquoi pas 70 % ? 75 % ? 80 % ? À titre de comparaison, en 2022, les charges de personnel des universités publiques des 38 pays de l’Organisation de coopération et de développement économiques (OCDE) représentaient en moyenne 66 % de leurs dépenses totales (les universités françaises présentant le taux moyen le plus élevé à environ 77 %).

En fixant ce seuil d’alerte à 83 %, on autorise les universités à consacrer seulement 17 % (voire 15 %) de leurs produits encaissables à des charges de fonctionnement pourtant indispensables à la stabilité et la pérennité des universités (électricité, chauffage, entretien de locaux et du matériel, fournitures et services d’enseignement et de recherche, etc.).

Un calcul de ce ratio par catégories de personnel (enseignant, administratif, technique) à partir des dépenses totales, comme le réalise d’ailleurs l’OCDE, serait probablement plus pertinent et autoriserait des comparaisons internationales.

Un flou sur les difficultés financières réelles des universités

Finalement, l’ensemble de ces approximations ou insuffisances calculatoires peut soit donner une impression d’amateurisme dans le contrôle financier des universités françaises, soit, plus assurément, le sentiment d’une volonté de dissimulation de la réalité des difficultés financières tout en rendant les universités toujours plus comptables de celles-ci.

Un récent rapport d’information du Sénat de 2025 reconnaissait que la seule lecture des budgets et des indicateurs de soutenabilité financière des universités ne permet pas de faire le lien entre les données budgétaires des établissements et leurs activités.

À court terme, les fonds de roulement et trésoreries des universités n’étant pas des puits sans fond, il est probable qu’un grand nombre d’universités ne soit plus en mesure, très rapidement, d’assumer des engagements financiers récurrents (entretien des locaux et matériels, paiement des rémunérations, accueil physique de tous les étudiants).

À moyen terme, c’est la réalisation des principales missions de service public des universités (développement de l’accès à l’enseignement supérieur, réussite des étudiants, augmentation de leur employabilité, renforcement de la cohésion sociale et territoriale, développement de la recherche) qui sera profondément remise en cause.

![]()

Laurent Mériade ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d’une organisation qui pourrait tirer profit de cet article, et n’a déclaré aucune autre affiliation que son organisme de recherche.

– ref. Quelle est la véritable situation financière des universités françaises ? – https://theconversation.com/quelle-est-la-veritable-situation-financiere-des-universites-francaises-273042